Prodali jste nemovitost a leží před vámi povinnost podat daňové přiznání?

Pojďme se společně podívat na to, jak to udělat správně v roce 2014, potažmo v roce 2016.

Ještě před tím ale pro připomenutí jednoduchý postup, který jste aplikovali v roce 2013.

Rok 2013

Po prodeji nemovitosti zajistíte odhadce – ten vyhotoví znalecký posudek (odhad nemovitosti), který bude nedílnou přílohou přiznání k dani z převodu nemovitosti. Znalec ohodnotil vaši nemovitost na 900 000 Kč. Nemovitost jste ale prodal za 950 000 Kč. Daň se počítá jednoduše z vyšší částky. V tomto případě tedy 4% z ceny 950 000 Kč, tj. 38 000 Kč.

Konec, šmitec, tečka, je hotovo!

ROK 2014

Od 1. 1. 2014 se změnou nového občanského zákoníku, je to trochu jinak.

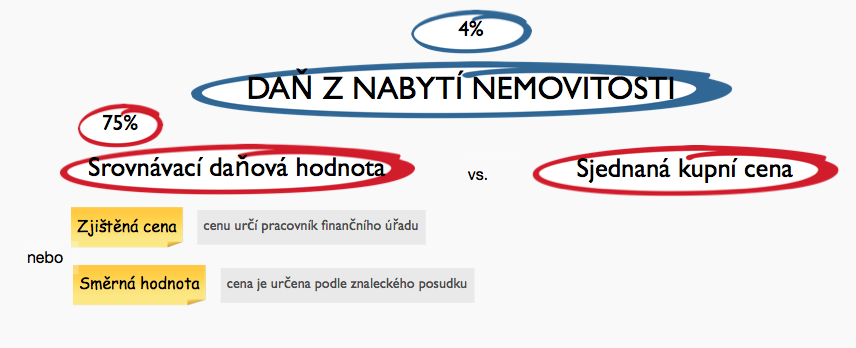

Základ daně, ze které budete vypočítávat daň ve výši 4% je buď srovnávací daňová hodnota, nebo sjednaná kupní cena. Opět platí pravidlo, že 4% daň platíte z částky, která je vyšší.

Co to je sjednaná kupní cena?

Asi není třeba vysvětlovat, že se jedná o částku uvedenou v kupní smlouvě, za kterou byla nemovitost kupujícím koupena a prodávajícím prodána.

Co to je srovnávací daňová hodnota?

Srovnávací daňová hodnota je částka, která je vypočítána jako 75% ze směrné hodnoty (bez znaleckého odhadu), nebo zjištěné ceny (se znaleckým odhadem)

Směrná hodnota je částka, kterou určí pracovník finančního úřadu na základě porovnání cen obdobných nemovitostí v okolí a také polohy, ceny, stavu, stáří aj. technických a stavebních parametrů nemovitosti.

Výhodou směrné hodnoty je, že nemusíte vyhotovovat a platit znalecký posudek. Určitou nevýhodou pak může být množství informací, které musíte do daňového přiznání vyplnit, aby pracovník finančního úřadu dokázal vaši nemovitost identifikovat a správně ocenit.

U zjištěné ceny vás čeká standardní proces, jakým se určovala cena nemovitosti do roku 2014 – zajistíte a zaplatíte odhadce nemovitosti, který pro vás vyhotoví znalecký posudek, ve kterém bude uvedena zjištěná cena. Cena znaleckého odhadu záleží na typu nemovitosti a městě (Praha vs. Prostějov). V obou městech si odhadce bude účtovat za odhad jinou cenu. Pro představu počítejte s částkou 1 500 – 6 000 Kč.

Novinkou je, že prokazatelné náklady za odhad nemovitosti můžete odečíst ze základu daně a výslednou daň si tak o tento náklad ponížit.

Jsou před vámi dvě varianty, buď si objednáte odhadce nemovitosti a zaplatíte za odhad, nebo necháte určení ceny na pracovníkovi finančního úřadu.

Tak nebo tak vám vyjde nějaká částka (cena), ze které se vezme 75% a tím se stanoví srovnávací daňová hodnota.

Zdá se vám to být složité?

Zkuste se podívat na tuto myšlenkovou mapu

Kdo je plátcem daně? Prodávající, nebo kupující?

Ačkoli změna názvu (Daň z nabytí nemovitosti) nasvědčuje, že plátcem daně by měl být nabyvatel – kupující, není tomu tak!

V případě kupních a směnných smluv je poplatníkem tak jako doposud převodce, prodávající. V takovém případě je nabyvatel, kupující ručitelem. Účastníci smlouvy se však mohou v kupní či směnné smlouvě výslovně dohodnout, že poplatníkem daně bude nabyvatel. Ve smlouvě však musí být výslovně uvedeno, že nabyvatel je poplatníkem, nepostačí např. klauzule, že nabyvatel uhradí daň.

Dejte si ale pozor, aby se toto ujednání neobrátilo proti vám, více jsem o tom napsal v článku Jak vás nedbalost při kontrole kupní smlouvy připraví o 115 000 Kč

Jaká je lhůta pro podání daňového přiznání?

Zůstává stejná jako v minulosti. Poplatník (prodávající, nebo nově možno i kupující) je povinen podat daňové přiznání nejpozději do konce třetího kalendářního měsíce následujícího po kalendářním měsíci, v němž byl proveden vklad práva do katastru nemovitostí.

V praxi to znamená, pokud katastrální úřad rozhodl o povolení vkladu 2. února 2014, poplatník je povinen podat daňové přiznání nejpozději do 31. května 2014.

Jaké přílohy musím k daňovému přiznání dodat?

- nabývací titul, na základě kterého došlo k nabytí nemovitosti (kupní smlouva, rozhodnutí soudu, dražební vyhláška apod.) – nově od 1. ledna 2014 nemusí být nabývací titul úředně ověřen, stačí prostá kopie a stejně tak je možné dodat přílohy v elektronické podobě,

- vyrozumění katastrálního úřadu o provedení vkladu,

- pokud se základ daně odvozuje od zjištěné ceny, je povinnou přílohou i znalecký posudek.

Kam se daňové přiznání podává ?

I nadále se daňové přiznání podává u toho správce daně, v jehož obvodu územní působnosti se nachází převáděná nemovitá věc.

Na jaké číslo účtu poslat vypočtenou daň?

| Název finančního úřadu | Daň z nemovitostí | Daň z nabytí nemovitých věcí (od 1.1. 2014) | Daň z převodu nemovitostí (do 31.12. 2013) | ||

|---|---|---|---|---|---|

| FÚ pro hlavní město Prahu | 7755–77628031/0710 | 7691–77628031/0710 | 7763–77628031/0710 | ||

| FÚ pro Středočeský kraj | 7755–77628111/0710 | 7691–77628111/0710 | 7763–77628111/0710 | ||

| FÚ pro Jihočeský kraj | 7755–77627231/0710 | 7691–77627231/0710 | 7763–77627231/0710 | ||

| FÚ pro Plzeňský kraj | 7755–77627311/0710 | 7691–77627311/0710 | 7763–77627311/0710 | ||

| FÚ pro Karlovarský kraj | 7755–77629341/0710 | 7691–77629341/0710 | 7763–77629341/0710 | ||

| FÚ pro Ústecký kraj | 7755–77621411/0710 | 7691–77621411/0710 | 7763–77621411/0710 | ||

| FÚ pro Liberecký kraj | 7755–77628461/0710 | 7691–77628461/0710 | 7763–77628461/0710 | ||

| FÚ pro Královehradecký kraj | 7755–77626511/0710 | 7691–77626511/0710 | 7763–77626511/0710 | ||

| FÚ pro Pardubický kraj | 7755–77622561/0710 | 7691–77622561/0710 | 7763–77622561/0710 | ||

| FÚ pro Kraj Vysočina | 7755–67626681/0710 | 7691–67626681/0710 | 7763–67626681/0710 | ||

| FÚ pro Jihomoravský kraj | 7755–77628621/0710 | 7691–77628621/0710 | 7763–77628621/0710 | ||

| FÚ pro Olomoucký kraj | 7755–47623811/0710 | 7691–47623811/0710 | 7763–47623811/0710 | ||

| FÚ pro Moravskoslezský kraj | 7755–77621761/0710 | 7691–77621761/0710 | 7763–77621761/0710 | ||

| FÚ pro Zlínský kraj | 7755–47620661/0710 | 7691–47620661/0710 | 7763–47620661/0710 | ||

Ověřená poznámka pod čarou: pokud právní účinky vkladu vznikly ještě v roce 2013, peníze posílejte na účet “Daň z převodu nemovitosti (do 31. 12. 2013), stejně tak použijte daňové formuláře z roku 2013!

Jaký mám použít variabilní symbol?

Variabilní symbol je vždy rodné číslo poplatníka u právnické osoby pak IČ.

Když prodáváme nemovitost jako manželé (SJM), musíme podávat daňové přiznání každý zvlášť?

Příjemnou změnou je, že při prodeji nemovité věci ze společného jmění manželů (SJM), stejně tak koupi nemovité věci do společného jmění manželů jsou od 1. 1. 2014 nově manželé poplatníky daně společně a nerozdílně. To znamená, že podávají jedno daňové přiznání a v daňovém řízení vystupuje jeden z nich jako společný zmocněnec.

Kde získám nový formulář pro daň z nabytí nemovitosti?

Všechny aktuální formuláře, přílohy a návody jak vyplnit daňové přiznání jsem pro vás přichystal ke stažení na tomto odkaze.

Jak vyplnit daňové přiznání?

Myslím, že to co už bylo jednou výborně popsáno, není třeba přepisovat a tvořit plagiáty. Proto, pokud nevíte jak vyplnit daňové přiznání, podívejte se na článek, který byl zveřejněn začátkem tohoto roku na stránce www.hypoindex.cz, článek: Návod k vyplnění daňového přiznání k dani z nabytí nemovitosti.

ROK 2016

Už od roku 2015 nás média a mnohé neseriózní realitní kanceláře masírovali faktem, že od 1. 4. 2016 přejde povinnost zaplatit daň z nabytí, z prodávajícího na kupujícího. Proto si pospěšte a kupte nemovitost ještě dnes, ať neplatíte daň! Dokonce jsem za Prahou viděl i tento billboard, kde prezentovali onu změnu, navíc s nápisem POZOR, jako bernou minci.

Jak je to tedy doopravdy?

Návrh ministra financí Andreje Babiše na změnu zákonného opatření o dani z nabytí nemovitých věcí, byl vládou přijat. AVŠAK doposud nebylo určeno datum, kdy tento zákon vstoupí v platnost. Bylo doporučeno datum 1. 4. 2016, které se nestihlo schválit. Další doporučené datum je 1. 7. 2016 – zda toto datum bude již reálné, ukáže až čas.

Proto stále platí, že:

„V případě kupních a směnných smluv je poplatníkem tak jako doposud převodce, prodávající. V takovém případě je nabyvatel, kupující ručitelem. Účastníci smlouvy se však mohou v kupní či směnné smlouvě výslovně dohodnout, že poplatníkem daně bude nabyvatel. Ve smlouvě však musí být výslovně uvedeno, že nabyvatel je poplatníkem, nepostačí např. klauzule, že nabyvatel uhradí daň.“

Rok 2016

Potvrzeno, schváleno. Od 1. 11. 2016 platí daň z nabytí kupující.

Autorem článku je Martin Tesárek

[autor id=“10864″]